La mayoría de los estadounidenses no piensan lo suficiente en sus calificaciones crediticias. Tener una buena calificación crediticia es importante cuando solicita un préstamo automotor, estudiantil o hipotecario; solicita alquilar un apartamento o un trabajo que implique el manejo de dinero. Cuando se dé cuenta de que necesita una mejora, es posible que ya no tenga tiempo suficiente para corregir su calificación crediticia, lo que podría significar una tasa de interés más alta en un préstamo o en una cuenta de tarjeta de crédito o que lo rechacen para un apartamento o un trabajo.

Los prestamistas confían en las calificaciones crediticias, que oscilan entre 300 y 850, para calcular el perfil de riesgo de un solicitante. Por ello, las calificaciones crediticias FICO que vean deben ser lo más altas posible. Datos de NerdWallet de 2019 muestran que la calificación de crédito FICO de un consumidor tipo es de aproximadamente 704, que se ubica en el límite inferior del territorio “bueno”, pero de todas maneras más alta de lo que fue en el pasado.

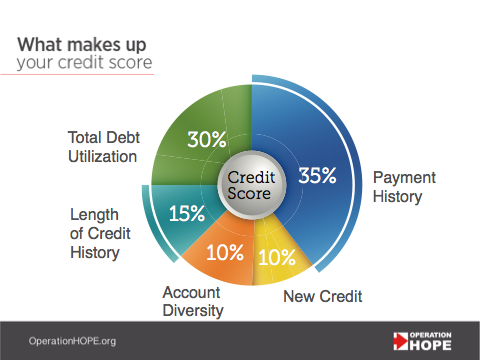

El primer paso para mejorar su calificación crediticia es primero comprender cómo se compone su calificación crediticia.

Las calificaciones crediticias se determinan en función de varios factores clave, aunque no todos los factores contribuyen de igual manera al número final.

El historial de pago constituye el 35% de su calificación crediticia. Esto significa que pagar las facturas a tiempo o antes de su vencimiento puede tener el mayor impacto para mover la aguja.

La utilización total de la deuda, es decir, los saldos pendientes de las cuentas de créditos renovables, como las tarjetas de créditos o las líneas de crédito personales, constituyen el 30% de su calificación crediticia. Idealmente, la utilización total de la deuda debería ser del 30% o menos del límite de crédito. A modo de ejemplo, una persona con un límite de tarjeta de crédito de $1,000 debería mantener un saldo de no más de $300 si quiere tratar de mejorar su calificación crediticia.

Los últimos tres elementos que componen su calificación crediticia son la duración de su historial crediticio (15%), diversificación de las cuentas (10%) y créditos nuevos (10%). A los prestamistas les gusta ver una cuenta de crédito más antigua, pues esto muestra antecedentes establecidos de uso de crédito saludable. También desea ver una mezcla de tipos de crédito que demuestre versatilidad para manejar diversas cuentas al mismo tiempo. En cuanto a los nuevos créditos, cada vez que se hace una consulta de crédito, queda registro de ellos. Las consultas de crédito nuevo ocasionales probablemente no afecten mucho la calificación crediticia, pero múltiples consultas pueden causar un impacto negativo.

Teniendo en cuenta todos estos comportamientos de crédito y antecedentes del consumidor, cada agencia de crédito generará una calificación FICO sobre usted en función de su historial crediticio. Los consumidores que reciban calificaciones crediticias bajas debería tomárselo en serio, pues una calificación crediticia es algo importante. Como consecuencia de una calificación crediticia negativa, pueden rechazarle solicitudes de préstamo o tener que pagar tasas de interés más alta, o incluso no calificar para determinados tipos de empleo.

¿Le preocupa que su calificación crediticia no sea la que usted desearía? Hay varias formas para mejorar y proteger, de manera gradual y predecible, su calificación crediticia:

Usted tiene legalmente derecho a obtener en forma gratuita un informe crediticio por año de cada agencia de crédito: Equifax, Experian y TransUnion. Puede obtener una en línea ingresando a AnnualCreditReport.com. Revise el informe para asegurarse de que toda la información es correcta, incluidos los números de cuenta, límites de crédito y saldos. Si encuentra una discrepancia, puede presentar una disputa en la agencia de crédito. De hecho, una disputa podría corregir más rápido las inexactitudes de la calificación crediticia. El proceso de disputa no afectará negativamente su calificación crediticia.

Una de las causas principales de una mala calificación crediticia es no realizar los pagos o solo pagar una deuda en forma parcial, sin negociar primero un nuevo acuerdo de pago con los acreedores. Si constantemente se queda sin dinero antes de pagar sus facturas, cree un presupuesto doméstico para hacer un seguimiento de sus gastos. También sería conveniente que anote las fechas de pago de sus facturas en su aplicación-calendario antes de sus respectivas fechas de vencimiento. Su objetivo es que gradualmente los pagos atrasados tengan menos peso. Después de siete años, el historial de pagos no efectuados y atrasados se eliminará de su calificación crediticia.

¿Usó sus tarjetas de crédito hasta el límite? De esa forma solo está dañando su crédito y le tomará más tiempo corregir su calificación crediticia y así podrá gozar de más libertad financiera. Comience a pagar siempre la deuda renovable de su tarjeta de crédito. A medida que baja el límite por debajo del 30%, su calificación crediticia debería subir. A los prestamistas les gusta ver un ratio bajo del uso cuando se trata del crédito disponible. En el futuro, piénselo dos veces antes de usar las tarjetas de crédito, a menos que pague todo o la mayor parte del saldo todos los meses.

Puede caer en la tentación de cerrar todas sus cuentas de crédito, pero trate de dejar abierta la más antigua. Usted establecerá la duración de su historial crediticio, que mejora su credibilidad con los prestamistas. Sería inconveniente incluso que figure como usuario autorizado en la cuenta de tarjeta de crédito más antigua de otra persona, así podría lograr subir algo su calificación crediticia. Solo asegúrese de que esa otra persona tenga una buena reputación crediticia antes de aceptar ser un usuario autorizado.

Alcanzar una calificación crediticia excelente lleva tiempo. No obstante, tener calificaciones crediticias negativas no es difícil. Tenga paciencia y aguante hasta el final. Con una adecuada administración del dinero puede cambiar la percepción que tienen los prestamistas de usted.

Operation HOPE es un proveedor independiente no relacionado con Cathay Bank ni con Cathay General Bancorp.

Este artículo no constituye un asesoramiento legal, contable ni profesional de otro tipo. Aunque la información contenida en el presente pretende se precisa, Cathay Bank no asume responsabilidad por pérdidas o daños y perjuicios ocasionados por confiar en dicha información.